コアの視点:供給側から見ると、国内の鉄鋼製品は、中長期的に国内の鉄鋼生産を制限する「カーボンニュートラル」戦略政策の調整の影響を受けます。短期的には、唐山と山東の環境保護は生産を制限し、製鉄所の開始を抑制し、全体的な生産量は比較的安定したままになります。需要側は引き続き比較的高いレベルで維持されますが、需要の伸びは依然として上昇していますが、下流の消費は比較的活発です。鉄鋼在庫の合計は、引き続き在庫がなくなります。下流の消費が増加し、生産量を超えると、生産量は比較的安定していますが、在庫は減少を加速しています。全体的に強力なファンダメンタルズは、鉄鋼価格を強力に支持しています。さらに、国際的には、世界の主要経済国の鉄鋼価格はすべて加速する上昇傾向を示しています。中国と米国の価格差は拡大を続けており、近年の高水準を上回っています。価格ギャップの修復により、国内の鉄鋼価格は引き続き上昇すると予想されます。全体として、鉄鋼価格は上昇する可能性が高いが、市場の見通しでは下落せず、変動が続く可能性が高い。

戦略:ディップでより多くのホットコイルとスレッドを実行する

リスクポイント:国内の金融政策が強化され、環境保護と生産制限が期待どおりに実施されていない

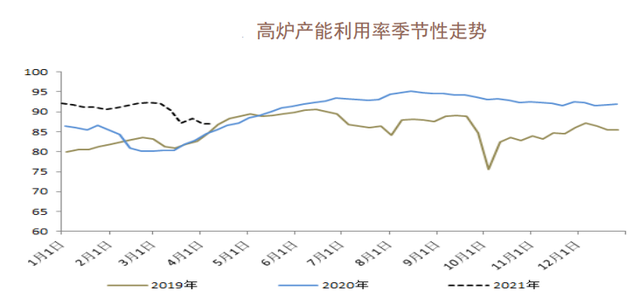

1.国内の鉄鋼稼働率

季節的なパフォーマンスの観点から、現在の国内高炉稼働率は過去3年間の同時期に高いレベルにあります。しかし、3月以降、高炉の稼働率は低下しており、現在は安定している。短期間の運用も6年間の同時期に高水準にあります。さらなる改善の兆しがあります。季節的なパフォーマンスから判断すると、ショートフロー操作は一般に5月に高レベルに達し、その後着実に低レベルに変動します。全体として、鉄鋼生産の増加に対する現在の稼働率のわずかな変化は比較的限定的であり、供給側の圧力は比較的遅い。

2.国内の鉄鋼在庫

スレッドとホットコイルの在庫データから判断すると、現在のスレッドの総在庫は、過去6年間の同時期に比較的高く、昨年よりも少なく、他の年よりも多くなっています。季節的なパフォーマンスでは、在庫は3月頃にピークに達し、これまで在庫切れの状態を示し始めています。それらの中で、ホットコイルの在庫はスレッドよりも比較的弱いです。現在の在庫は2018年の同時期の水準まで落ち込んでおり、在庫の減少は鈍化していない。サイン。全体として、在庫の継続的な減少は依然として短期的な鉄鋼価格を強力に支えています。

3.国産鋼の見かけの消費

消費の観点から見ると、ねじコイルとホットコイルの消費電流は過去6年間の同時期に高水準を維持しており、依然として増加傾向にあります。季節的な連続性の観点から、スレッドコイルとホットコイルのピーク消費量は、一般的に、前年の5月頃に続きました。現在と比較すると、その後の約1ヶ月間は依然として高速消費の時期があり、その間も鉄鋼価格への強い支持があります。

投稿時間:2021年4月13日